Nota dell'editore: Questo articolo è stato originariamente pubblicato in inglese il 15 dicembre 2011.

Cosa attende il mercato dell'imaging nel 2012? Tre analisti dell'industria guardano nella palla di vetro e predicono il futuro per PACS, ecografia, radiologia digitale ed il mercato dell'imaging nel suo complesso.

PACS nuvola: Scarsa diffusione nel 2012

Durante l'anno passato non c'è stata penuria di ditte che offrissero sistemi PACS "nuvola." Si è trattato, sia nel 2010 che nel 2011, del trend più popolare tra le ditte di PACS presenti alle mostre tecniche dell'RSNA di Chicago. La differenza fra gli RSNA del 2010 e del 2011 era che un maggior numero di ditte di PACS offrivano prodotti passati dal livello di test alfa/beta allo status di lancio formale.

Nondimeno, l'adozione di questi sistemi nel mercato del PACS è carente. Gli ospedali sono ancora incerti sulle implicazioni di sicurezza insite in immagini ospitate in una sede terza. Va aggiunto che le applicazioni e la qualità delle immagini di molti di questi sistemi disponibili attualmente non sono alla pari con quelli dei PACS tradizionali. La capacità di fornire un accesso remoto al PACS in qualunque momento e da qualunque sede rimane una proposta attraente dei sistemi nuvola. In ogni caso, per raggiungere lo stesso scopo gli utilizzatori finali stanno optando per sistemi virtuali di tipo "thin-client" piuttosto che per i PACS nuvola.

A dire il vero, quello che alcune ditte chiamano PACS nuvola è semplicemente una virtualizzazione di sistemi hosted locali (locally hosted systems), il che ostacola ulteriormente la diffusione sul mercato di PACS nuvola "autentici." Un PACS nuvola autentico è definito dall'avere applicazione e storage riforniti ed ospitati da un server terzo, situato fuori sede rispetto all'utilizzatore finale (c.d. nuvola pubblica).

Nel 2010, il fatturato per PACS in Nord America riconducibile ai PACS nuvola è stato dello 0,9%; nel 2012 la previsione di incremento è dell'1,3% soltanto. In Europa Occidentale, i PACS nuvola hanno rappresentato solo lo 0,3% del fatturato; la proiezione di crescita per il 2012 è limitata allo 0,5%.

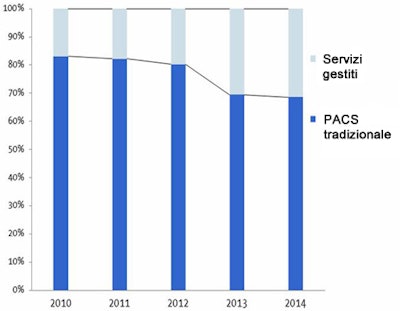

Servizi gestiti in Tecnologia Informatica per l'imaging

I "managed services" (servizi gestiti) consistono in un modello in cui la ditta possiede e gestisce le infrastrutture di tecnologia informatica, garantendone il "service level managment," l'applicazione e l'amministrazione. La ditta è anche completamente responsabile del mantenimento delle infrastrutture, incluso il centro di storage dei dati, sia esso localizzato in loco oppure in remoto.

I benefici insiti nel modello "servizi gestiti" includono la riduzione dei pesanti investimenti richiesti per un PACS, ad esempio un costoso staff locale di supporto per la tecnologia informatica e l'investimento nelle infrastrutture di tecnologia informatica. Consente, inoltre, un accesso regolare agli upgrade delle ultime versioni di software e permette una capacità di storage flessibile, adattabile ai bisogni dell'utilizzatore finale.

In particolare, i modelli di servizi gestiti comportano una opzione di "pagamento per studio" in cui gli ospedali possono passare da un modello di "spesa capitale" ad uno di "spesa operativa", pagando per gli studi e per lo spazio di storage soltanto se e quando ne abbiano bisogno. Nel contesto dell'attuale clima economico in cui gli ospedali fronteggiano una riduzione del capitale di spesa e dei rimborsi, si tratta di una attrattiva destinata a crescere.

Le entrate dei servizi gestiti nel mercato del PACS sono stimabili sotto forma di un tasso di crescita annuale composto (CAGR) del 20,3% dal 2010 al 2015. Il 2012, inoltre, vedrà una grande crescita del mercato per questo modello. E' previsto, infatti, che le entrate crescano globalmente da 272 milioni di dollari americani (209 milioni di euro) nel 2011 a 328 millioni di dollari (253 milioni di euro) nel 2012.

I diagrammi sono gentilmente concessi da InMedica.

I diagrammi sono gentilmente concessi da InMedica.Il quadro complessivo

TC, RM, angiografia e cardioradiologia sono un banco di prova per il 2012. Le specialità di mercato meno costose come l'ecografia e la radiologia convenzionale si sono riprese bene dopo la crisi econonomica, tenute a galla dalla possibilità di acquisti con un buon rapporto costo-beneficio e dagli avanzamenti significativi nella tecnologia di imaging.

Al contrario, l'incertezza economica prolungata in mercati maturi come quello europeo continua ad penalizzare il capitale di spesa per la salute, come testimoniato da molti ordini rinviati o cancellati. In combinazione con le preoccupazioni sulla dose in TC ed in radiologia convenzionale, nonché con gli investimenti meno robusti da parte dei paesi emergenti, questi fattori preverranno un qualunque rimbalzo significativo del mercato globale.

Nonostante questo, poche aree di mercato "di ferro" sembrano destinate ad oltrepassare questa tendenza globale. Ci si attende che il mercato della RM a 3.0T cilindrica abbia una crescita di fatturato globale dal 7 al 10%, spronato dalla aumentata penetrazione di mercato dei sistemi a larga apertura ed a magnete con design "short-bore". La domanda per i sistemi TC dai 64-strati in su compenserà il declino del mercato per le TC dai 16 strati in giù, trainata dalla domanda di una migliore qualità di immagine, specialmente per gli studi angiografici. Inoltre, l'uscita di detettori flat-panel dinamici per studi angiografici, cardiologici e fluoroscopici dovrebbe spingere questo settore.

Prevediamo che i mercati globali per TC, RM, angiografia e procedure radiologiche in cardiologia non supererà il 5% di crescita di fatturato nel 2012, nonostante la forte crescita in alcuni settori di mercato.

Crescita degli apparecchi radiografici portatili

La nuova generazione wireless di sistemi flat-panel vanta rivestimenti più forti, una processazione più veloce ed una durata delle batterie più lunga, determinando chiaramente un miglioramento nel flusso di lavoro quotidiano. Il maggior vantaggio, tuttavia, non risiede nella loro struttura, quanto nel metodo di applicazione. I beneficiari maggiori sono i sistemi radiografici portatili.

La tecnologia dei display a flat-panel (FPD) wireless per uso radiologico è stata resa disponibile negli ultimi anni. Un maggior prezzo alla vendita ed il rischio di danno da caduta o di furto hanno danneggiato il mercato nelle fasi iniziali. In ogni caso, la prima generazioni di sistemi wireless combinava caratteristiche uniche per gli FPD digitali: un formato di cassetta radiografica unito ad una processazione pressoché istantanea. Attualmente la nuova generazione di sistemi wireless si è sviluppata verso i sistemi radiografici mobili, costituendo una ricetta per un successo di mercato.

L'impatto di questi nuovi sistemi in ambito clinico è evidente: i tecnici non dovranno più fare la spola tra il letto del paziente e la sede di processazione, aumentando così l'efficacia dell'esame in termini di tempo. Inoltre, i sistemi wireless semplificano il posizionamento del paziente, poiché i panels non sono legati. I sistemi FPD digitali comportano anche un vantaggio in termini di riduzione di dose, particolarmente importanti in ambienti extra-radiologici.

Crediamo di potre anticipare che l'ondata di nuovi sistemi radiografici portatili wireless spingerà la crescita di fatturato di questo mercato di oltre il 10% nel 2012.

Crescita dell'ecografia

Un'altra predizione di mercato per il 2012 riguarda una crescita a due cifre per l'ecografia "point-of-care". Questo mercato sta sperimentando una forte domanda, trainato da applicazioni chiave in ambito anestesiologico, muscolo-scheletrico, di medicina d'emergenza e terapia intensiva. Per l'insieme di queste applicazioni è prevista una crescita del 44% tra il 2011 ed il 2015.

L'uso dell'ecografia in applicazioni point-of-care è ben consolidato in mercati della sanità maturi, come in Europa occidentale od in Nord America. La capacità di provvedere una diagnosi rapida utilizzando piattaforme ecografiche flessibili, insieme allo sviluppo di innovazioni nei prodotti, ha guidato la crescita in questi mercati point-of-care. Per esempio, il miglioramento nelle procedure eco-guidate e nelle tecniche di visualizzazione ha aiutato a sviluppare l'uso dell'ecografia in ambito intensivistico/anestesiologico.

In confronto, i mercati ecografici emergenti, quali l'India o l'America Latina, sono ancora nelle fasi iniziali dello sviluppo point-of-care. E' necessaria una formazione medica maggiore per dimostrare i vantaggi (sia clinici che finanziari) dell'utilizzo dell'ecografia in applicazioni point-of-care. Con il progredire di questa formazione, insieme alla crescita di un mercato compatto, il point-of-care sta cominciando ad essere più ampiamente riconosciuto.

Crescita del fatturato mondiale per l'ecografia point-of-care (POC)

Gli autori sono analisti di mercato nel campo dell'imaging medicale e della tecnologia informatica per la sanità presso InMedica. InMedica è un'azienda leader di ricerca e consulenza per l'industria elettronica in campo medico (www.in-medica.com).

I commenti e le osservazioni qui espresse non riflettono necessariamente le opinioni di AuntMinnieEurope.com e non dovrebbero essere interpretate come una approvazione od una critica di nessuna particolare ditta, analista, consulente d'industria o gruppo di consulenza.